Bereits 1957 titelte der „Spiegel“: „Die gelbe Gefahr“. Zum damaligen Zeitpunkt herrschte noch Mao Tse-tung über das Land, der politisch wohl eher mit Josef Stalin vergleichbar war. Das ist nun über 65 Jahre her. Seitdem ist viel Wasser den Yangtse hinabgeflossen und das Land hat einen starken Wandel erlebt.

Lange war China von der Agrarwirtschaft geprägt und kaum industrialisiert. Sieht man das heutige China, ist die Entwicklung fast unvorstellbar.

1960:

Abbildung 1: China in den 1960er Jahren (Quelle: www.Planet-Wissen.de)

Heute:

Abbildung 2: China in 2023 (Quelle: www.wikipedia.de)

Sicherlich haben eine Reihe von Staaten eine ähnliche Entwicklung vollzogen. Im Zeitraffer der Geschichte ist die Geschwindigkeit der Chinesen beeindruckend, aber betrachtet man es unter einem Brennglas, sind die Geburtsschmerzen dieser Entwicklung enorm.

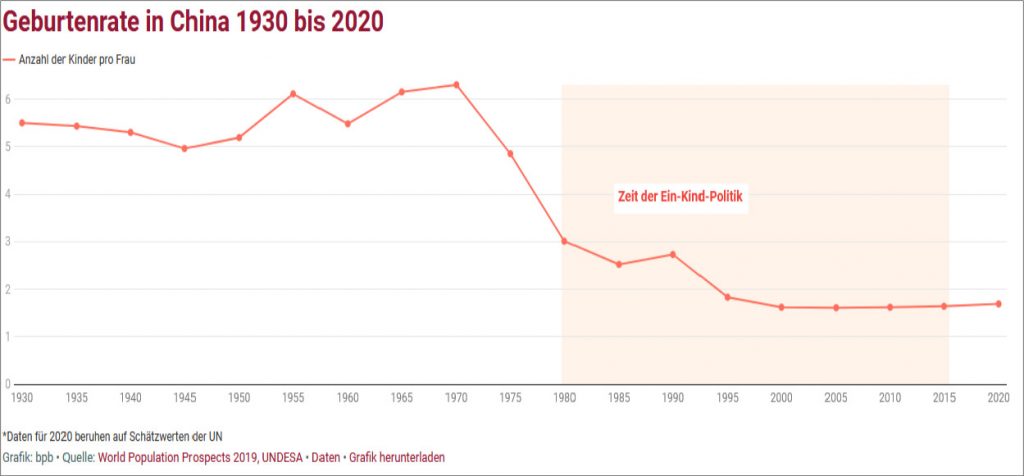

Beispielhaft ist hier die „Ein-Kind-Politik“ zu nennen, mit der die chinesische Führung dem enormen Wachstum der Bevölkerung Herr werden wollte und diese mit Nachdruck umsetzte. Abbildung 3 zeigt, dass sich durch diese Maßnahme die Anzahl der Kinder pro Frau seit 1930 nahezu halbiert und gegen Ende 2016 sogar gedrittelt hat.

Abbildung 3: Geburtenrate 1930 bis 2020

Dieses Vorgehen ist in der westlichen Welt unvorstellbar, zeigt allerdings auch die großen Probleme des Landes und die unorthodoxe Handlungsweise.

In entwickelten Ländern lösen sich derartige Probleme meist mit einem erhöhten Wirtschaftswachstum, das zu Wohlstand führt. Die Menschen sind dadurch nicht gezwungen, zahlreiche Kinder zu zeugen, um Altersarmut zu vermeiden.

Die Partei und Staatsführung von China ist stolz auf das Erreichte und möchte durch lenkende Eingriffe diesen Weg fortsetzen. Dass diese Eingriffe in Politik und Wirtschaft in unserer westlichen Welt so manches Kopfschütteln erzeugen, ist nicht neu.

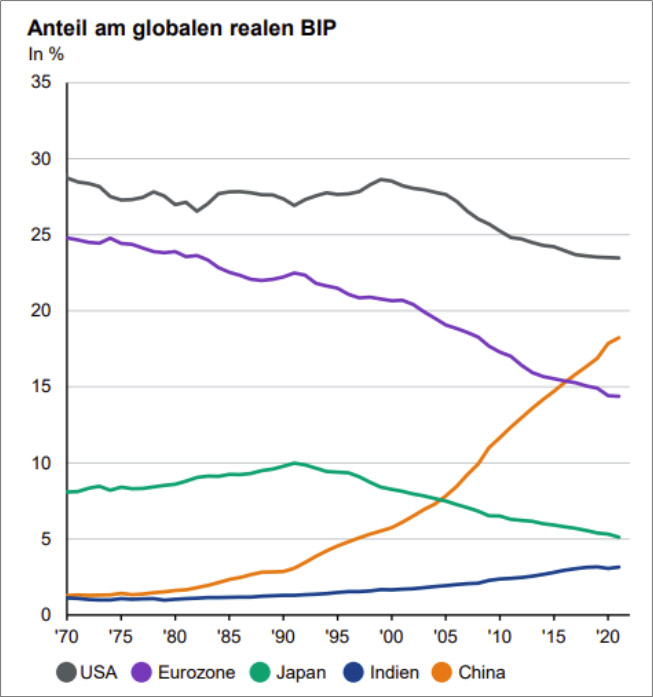

Alle historischen und aktuellen Daten zeigen aber, dass China ein Global Player ist. An den Kapitalmärkten ist dies bekannt, wird jedoch von großen Indexanbietern nicht umgesetzt.

Abbildung 4: Anteil am globalen realen BIP (Quelle: Refinitiv Datastream, World Bank, J.P. Morgan Asset Management))

Der aktuelle Krieg von Russland gegen die Ukraine hat auch Sanktionen am Kapitalmarkt nach sich gezogen. Wertpapiere aus Russland sind derzeit faktisch wertlos. Da sie nicht mehr handelbar sind, stellen diese aktuell nur eine Merkposition im Depot dar. Die Politik unterstellt China ein ähnliches Vorgehen in Taiwan. Aus diesem Grund entbrennt eine Diskussion über chinesische Aktien – diese seien angeblich nicht mehr investierbar.

Wir sind investiert!

Wenn wir eine derartige Diskussion führen, dann müssen wir beispielsweise auch über Länder wie Ungarn (EU-Mitglied) oder die Türkei (Nato-Mitglied) sprechen. Auch diese Länder bewegen sich politisch in einer „Grauzone“.

Investitionsentscheidungen sollten jedoch nicht politisch motiviert sein, sondern auf wirtschaftlichen Daten und Fakten basieren.

Deshalb haben uns die historischen und die zukünftigen Aussichten von China zu dem Schluss kommen lassen, maßvoll in chinesische Aktien zu investieren und zu halten.

Natürlich sind die rechtlichen Rahmenbedingungen in China anders zu bewerten wie in unserem Land. Das ist uns bewusst. Aber die zweitgrößte Volkswirtschaft deshalb unbeachtet zu lassen, wäre wahrscheinlich ein Fehler.

Daher finden die aktuellen Unzulänglichkeiten des chinesischen Kapitalmarktes in unserer Gewichtung seinen Ausdruck. Diese liegt im einstelligen prozentualen Bereich und erstreckt sich über das komplette Segment der sog. „A-Aktien“ und „B-Aktien“.

Denn auch hier ist es in China etwas anders. „B-Aktien“ werden an ausländischen Börsen gehandelt und sind deutschen Privatanlegern zugänglich. Diese umfassen solch bekannte Namen wie Alibaba oder Tencent.

„A-Aktien“ sind Inlandsaktien und ausschließlich für Chinesen käuflich, außer die Käufe werden von einem zugelassenen ausländischen Investor getroffen („Qualified Foreign Institutional Investor“).

Bei einer Allokation von China im Depot sollte man beide Sektoren berücksichtigen, um die gesamte Volkswirtschaft abzubilden, denn nur so ergibt sich ein Gesamtbild.

Haben Sie offene Fragen oder benötigen Sie weitere Informationen?

Sprechen Sie uns jederzeit gern an.

Ihre DRH Vermögensverwaltung GmbH

Verfasst von Lutz Hering, Geschäftsführer der DRH Vermögensverwaltung GmbH

Disclaimer: Wir haben uns bemüht, alle Angaben sorgfältig zu recherchieren und zu erarbeiten. Dabei wurde zum Teil auf Informationen Dritter zurückgegriffen. Einzelne Angaben können sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht mehr zutreffend erweisen. Für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher Angaben kann daher keine Gewähr übernommen werden.

Etwaige Anlageempfehlungen stellen lediglich Meinungen dar, die ohne unsere Vorankündigungen wieder geändert werden können. Sofern Aussagen über Renditen, Kursgewinne oder sonstige Vermögenszuwächse getätigt werden, stellen diese lediglich Prognosen dar, für deren Eintritt wir keine Haftung übernehmen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Soweit steuerliche oder rechtliche Belange berührt werden, sollten diese vom Adressaten mit seinem Steuerberater bzw. Rechtsanwalt erörtert werden.