Kein Jahr am Kapitalmarkt ohne den „Coronafaktor“. Mittlerweile leben wir seit fast 2 Jahren mit dem Virus. Mit „Omikron“ sind wir beim 15. Buchstaben des griechischen Alphabets von insgesamt 24 angekommen. Leider ist die fortgeschrittene Zahl kein Garant für das Ende der Pandemie.

Möglicherweise erleben wir nun mit der dominanten Variante Omikron eine Coronalösung, die zwar infektiöser ist, aber durch einen schwächeren Verlauf hoffentlich den absoluten Schrecken verliert.

Fakt ist aber, Corona allein hat den prognostizierten weltweiten Aufschwung nicht ausgebremst.

Das Thema der gerissenen Lieferketten scheint die Industrie länger als gedacht zu beschäftigen.

Gestiegene Rohstoff- und Energiepreise haben ebenfalls ihren Teil dazu beigetragen. Diese Preisentwicklungen sind bei jedem einzelnen spürbar und könnten sich über kurz oder lang zu einem Politikum entwickeln.

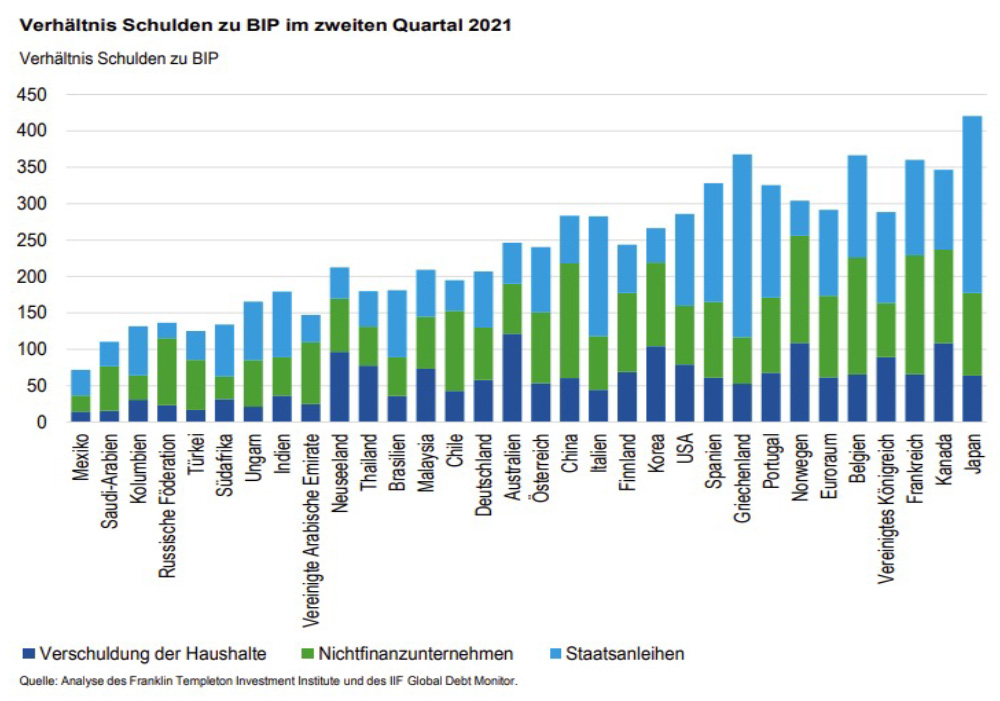

Was sich nicht geändert hat, ist die weltweite Verschuldung. Diese wird uns vielmehr mit großer Zuverlässigkeit noch eine geraume Zeit begleiten. Die Höhe dieser Verschuldung (Grafik unten) ist teilweise atemberaubend und auch hier stellt sich die Frage, wie das Thema gelöst werden kann.

Hierfür hilft manchmal ein Blick in die Historie.

Eine Blaupause könnte z.B. die USA in den Jahren nach dem 2. Weltkrieg geben. Damals stieg die Verschuldung der USA durch die Kosten des Krieges stark an. Um diese zu reduzieren, hielt die US-Notenbank den Zins auf Staatsanleihen mehr als 10 Jahre niedrig und die Inflation hoch.

Am Ende dieser Periode waren große Teile der Schulden „weginflationiert“ und die reale Gesamtverschuldung hatte sich wesentlich reduziert. Ein ähnliches Bild zeigt sich aktuell.

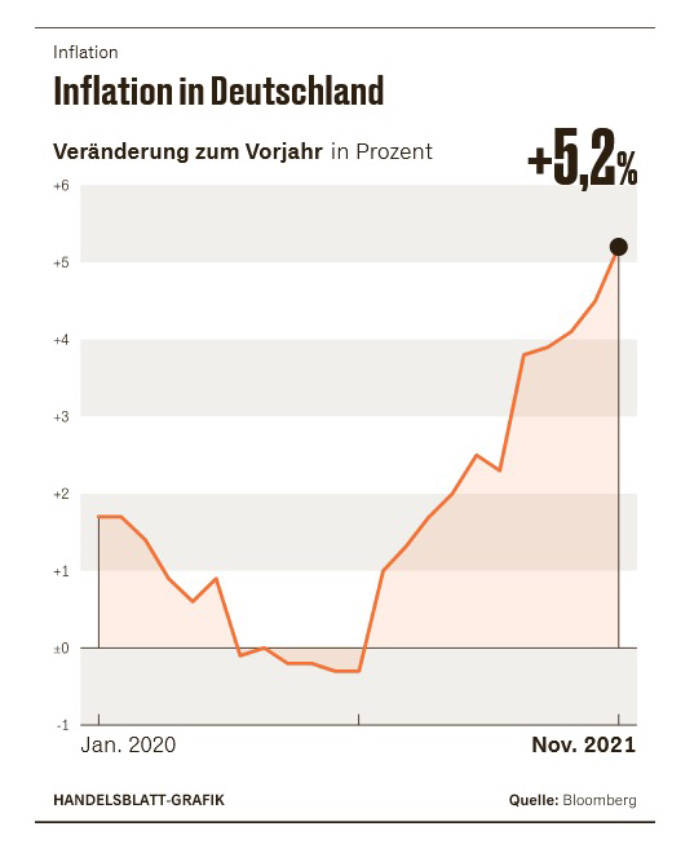

Niedrige bzw. negative Zinsen auf Anleihen treffen auf eine historisch hohe Inflationsrate (in Deutschland die höchste der letzten 30 Jahre).

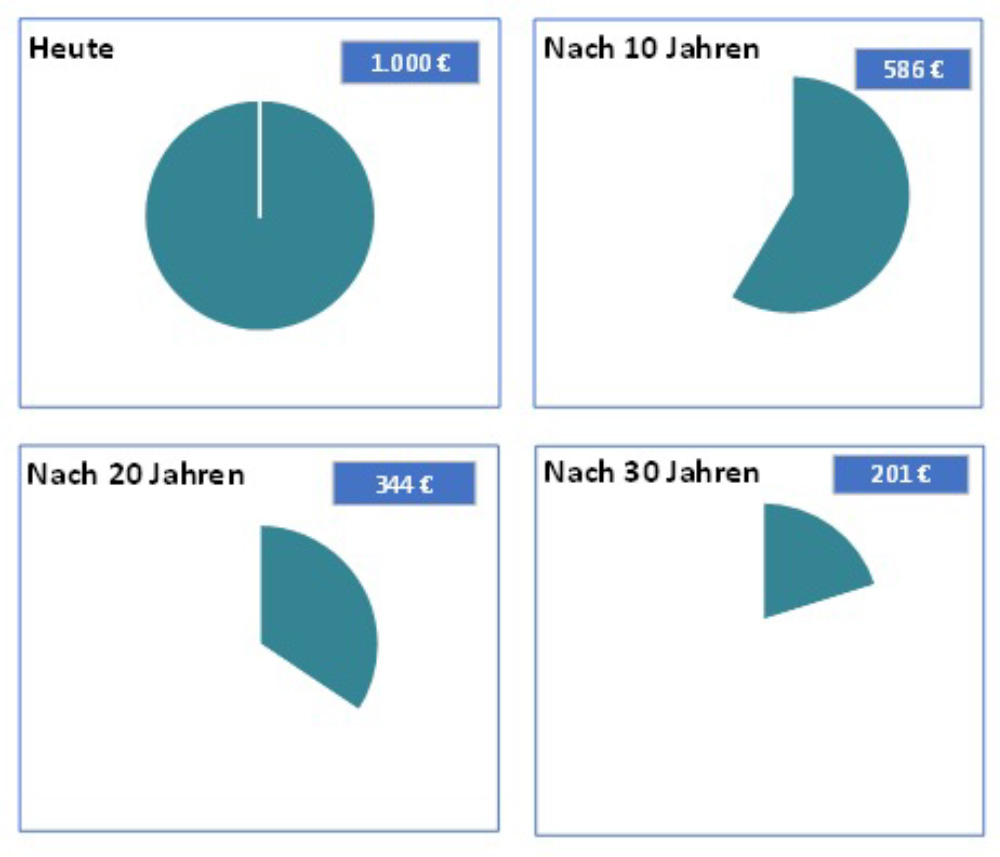

Längerfristig hat eine erhöhte Inflation gravierende Auswirkungen auf die Kaufkraft des Geldes von uns allen. Das Inflation kein zu vernachlässigender Faktor ist, zeigt die nachfolgende Berechnung:

Wie entwickelt sich Ihr Vermögen bei einer Inflation von 5,2% p.a.?

Aus diesem Grund ist für den langfristigen Werterhalt des Vermögens ein Inflationsausgleich wichtig und notwendig.

Da herkömmliche Lösungen, wie Festgeld oder Bundesschatzbriefe, auf längere Sicht wohl nicht zur Verfügung stehen, investieren wir in wertstabile Anlageformen wie Aktien, Gold, Immobilien oder alternative Anlageformen.

„Die eine Lösung“ gibt es dabei nicht, sondern die Investition muss ein „Mehrklang“ aus verschiedenen Anlageformen sein. Diese Aufgabe wird uns nicht nur 2022 begleiten, sondern ein Langfristthema bleiben.

Sprechen Sie uns jederzeit gern an.

Ihre

DRH Vermögensverwaltung GmbH

Lutz Hering

Disclaimer

Wir haben uns bemüht, alle Angaben sorgfältig zu recherchieren und zu erarbeiten. Dabei wurde zum Teil auf Informationen Dritter zurückgegriffen. Einzelne Angaben können sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht mehr zutreffend erweisen. Für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher Angaben kann daher keine Gewähr übernommen werden.

Etwaige Anlageempfehlungen stellen lediglich Meinungen dar, die ohne unsere Vorankündigungen wieder geändert werden können. Sofern Aussagen über Renditen, Kursgewinne oder sonstige Vermögenszuwächse getätigt werden, stellen diese lediglich Prognosen dar, für deren Eintritt wir keine Haftung übernehmen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Soweit steuerliche oder rechtliche Belange berührt werden, sollten diese vom Adressaten mit seinem Steuerberater bzw. Rechtsanwalt erörtert werden.