Geldangelegenheiten sind sehr individuell, persönlich und oftmals auch emotional. Dies erleben wir in zahlreichen Gesprächen mit unseren Mandanten immer wieder. Unseren heutigen Beitrag wollen wir daher einem Thema widmen, das wir in dieser Weise bisher noch nicht näher beleuchtet haben: die Steuer.

Natürlich sind Steuereinnahmen (z.B. Besitz-, Verkehrs-, Verbrauchs- und örtliche Steuern) für Städte und Gemeinden bzw. den Bund von großer Bedeutung. Wesentliche Ausgaben im Gemeinwesen, wie

- Soziale Sicherung

- Innere Sicherheit

- Äußere Sicherheit

- Finanzierung von Bildung und Gesundheit

- Sicherung der Verkehrsinfrastruktur

müssen aus Steuereinnahmen finanziert werden.

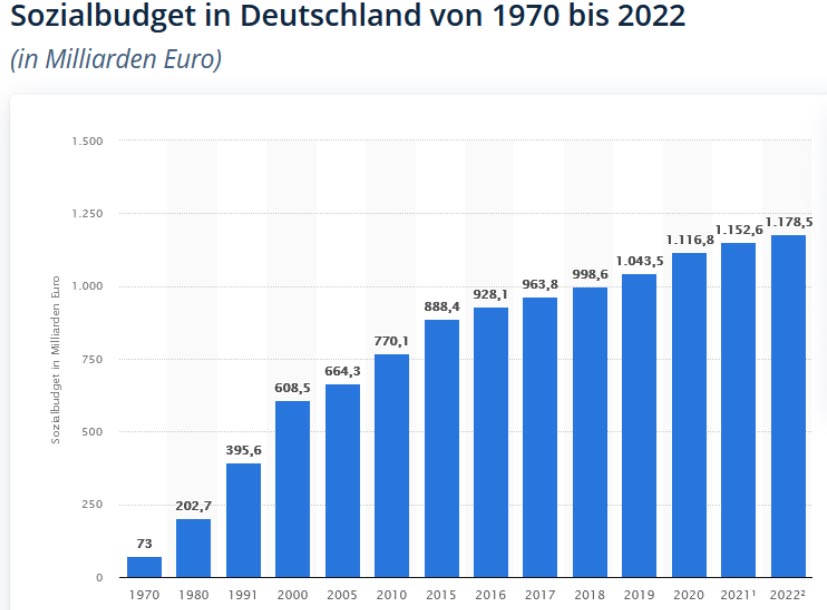

Es ist erwiesen, dass die Staatsausgaben (am Beispiel „Sozialbudget“ siehe Abbildung 1) historisch kontinuierlich ansteigen und eine Trendumkehr in Zukunft nicht zu erwarten ist.

Abbildung 1: Sozialbudget in Deutschland (Quelle: Statista)

Die Grafik in Abbildung 2 zeigt auf, dass sich Deutschland im internationalen Vergleich der Einkommen-/Lohnsteuer und Sozialabgaben inzwischen auf einem Spitzenplatz bewegt.

Abbildung 2: Steuern und Sozialabgaben im Ländervergleich

Nun ließe sich an dieser Stelle trefflich über die Vorzüge eines anderen Besteuerungssystems diskutieren – gleichwohl würde dies an der aktuellen Lage nichts ändern. Hier ist die Politik gefragt, deren Bestreben jedoch derzeit keine signifikanten Änderungen und Entlastungen für die Zukunft erwarten lässt.

Vielmehr sehen wir uns in der Verantwortung, uns hier und heute mit den Gegebenheiten auseinander zu setzen und für unsere Mandanten Wege zu Optimierungen im Rahmen der vorhandenen Möglichkeiten aufzuzeigen.

Dabei wollen wir zunächst die Besteuerung von Kapitalanlagen etwas näher beleuchten. Kapitalerträge als Einkunftsart sind gegenüber anderen Einkunftsarten (wie z.B. Mieteinahmen) privilegiert, da diese pauschal mit 25% (zzgl. 5,5% Soli) besteuert wird. Eine nachträgliche höhere Steuerlast auf Kapitalerträge kann nicht erhoben werden.

Kapitalerträge werden überdies erst dann steuerpflichtig, wenn Sie dem Anleger tatsächlich zufließen. Zum Beispiel könnten Sie eine Aktie 10 Jahre oder länger halten, aber die Kursgewinne wären erst bei einem Verkauf steuerpflichtig. Bis dahin nimmt Ihr Kapital zu 100 Prozent an der (erwartet positiven) Kursentwicklung der Aktie teil. Sie erzielen damit einen erheblicher Performancevorteil. Aus diesem Grund realisieren wir Kursgewinne für unsere Mandanten nur dann, wenn es für den Verkauf wirklich gute Gründe gibt.

Der Chart in Abbildung 3 zeigt diesen steuerlichen Effekt eindrucksvoll.

Abbildung 3: Zinseszinseffekt beim Steuerabzug (Quelle: koenigsinvestor.de)

Ein noch größerer steuerlicher Hebel liegt jedoch in der strukturierten und geplanten Vermögensübertragung, die wir ebenfalls kurz erläutern möchten.

Die klassische Schenkung unter Berücksichtigung steuerlicher Freibeträge, die je nach dem Grad der Verwandtschaft erheblich variieren und nur aller 10 Jahre einmal in Anspruch genommen werden können, ist eine Variante zur Übertragung von Vermögenswerten wie z.B. Immobilien, liquide Vermögensanlagen, Sachwerte etc.

Abbildung 4: Schenkungsfreibeträge nach Steuerklasse und Verwandtschaftsverhältnis (Quelle: Generali)

Bei größeren Vermögensstöcken, für die die Schenkungsfreibeträge nicht ausreichen, können darüber hinaus weitere Alternativen für eine steuerfreie Übertragung in Betracht gezogen werden.

Wenn z.B. Vermögenswerte zwischen Ehepartnern ungleich verteilt sind, lässt sich ein Ausgleich über die so genannte „Güterstandsschaukel“ durch Änderung des Güterstandes vornehmen.

Diese gleicht praktisch die Vermögenswerte zwischen Eheleuten im gesetzlichen Güterstand (Zugewinngemeinschaft) aus.

Unbenommen von Differenzen im Einkommen oder etwa in Anspruch genommenen Erziehungszeiten für Kinder steht im gesetzlichen Güterstand das erwirtschaftete Vermögen beiden Ehepartnern zu gleichen Teilen zu.

Der Begriff des „erwirtschafteten Vermögens“ ist dabei weit zu fassen. Von der Immobilie, die nur ein Ehepartner erworben hat, über liquide Vermögensanlagen bis zum Wert eines aufgebauten erfolgreichen Unternehmens fließt alles in die Berechnung ein.

Möchte man hier einen Ausgleich schaffen, ist ein Wechsel zur Gütertrennung anzuraten. Wenn dieser erfolgt, darf man den Vermögensausgleich unter Ehepartnern steuerfrei vornehmen. Eine Gleichverteilung ist die Folge.

Diese Gleichverteilung ist im Schenkungsfall an die Kinder oder im Erbfall ein entscheidender Vorteil, weil wie Freibeträge bei Schenkungen oder im Erbschaftsfall zusätzlich voll ausgeschöpft werden können.

Dies sei nur eines von vielen Beispielen, die wir gemeinsam mit unseren Mandanten behandeln, obgleich man ein solches Thema vielleicht gar nicht primär bei einer Vermögensverwaltung, sondern eher beim Steuerberater vermutet. Dieser sollte in diese Überlegungen übrigens auch stets einbezogen werden.

Fest steht: Richtig geplant lassen sich auf diese oder ähnliche Weise erhebliche steuerliche Vorteile erzeugen.

Sie sehen – wir als Vermögensverwalter verfolgen für unsere Mandanten einen ganzheitlichen Betreuungsansatz, der alle Belange einer optimalen Vermögensplanung und -strukturierung abdeckt. Dabei richten wir unseren Fokus stets auf die persönlichen, höchst unterschiedlichen und individuellen Bedürfnisse, unserer Mandanten.

Sind derartige Themen bei Ihnen relevant? Sprechen Sie mit uns, um gemeinsam Lösungsvorschläge zu erarbeiten.

Ihre

Ihre DRH Vermögensverwaltung GmbH

Verfasst von Lutz Hering, Geschäftsführer der DRH Vermögensverwaltung GmbH

Disclaimer: Wir haben uns bemüht, alle Angaben sorgfältig zu recherchieren und zu erarbeiten. Dabei wurde zum Teil auf Informationen Dritter zurückgegriffen. Einzelne Angaben können sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht mehr zutreffend erweisen. Für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher Angaben kann daher keine Gewähr übernommen werden.

Etwaige Anlageempfehlungen stellen lediglich Meinungen dar, die ohne unsere Vorankündigungen wieder geändert werden können. Sofern Aussagen über Renditen, Kursgewinne oder sonstige Vermögenszuwächse getätigt werden, stellen diese lediglich Prognosen dar, für deren Eintritt wir keine Haftung übernehmen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Soweit steuerliche oder rechtliche Belange berührt werden, sollten diese vom Adressaten mit seinem Steuerberater bzw. Rechtsanwalt erörtert werden.