Zunächst ein kurzer Rückblick: Das Kapitalmarktjahr 2025 war von erhöhten Schwankungen und wechselnden Einflussfaktoren geprägt. Die anhaltende Schwäche des US-Dollars, die für in € rechnende Anleger belastend wirkte, eine ausgeprägte Konsolidierungsphase im Kryptomarkt sowie die im April eingeführten US-Zölle sorgten phasenweise für unerwartete Zurückhaltung an den Märkten.

Zudem prägten politische Einflussfaktoren im IV. Quartal 2025 die Entwicklung. Insbesondere der erneute Regierungsstillstand in den USA zum Jahresende (shutdown) führte dazu, dass fiskalische Impulse verzögert wurden und Liquidität temporär gebunden blieb. Vor diesem Hintergrund hat die Entwicklung bis zum Jahresultimo als Stichtag unserer Einschätzung nach nur eingeschränkte Aussagekraft.

Insbesondere zeigt die Entwicklung zu Beginn des Jahres 2026, dass die für das vergangene Jahr erwarteten Marktbewegungen nicht ausgeblieben sind, sondern zeitlich verzögert einsetzen. Bereits die ersten beiden Handelswochen in 2026 bestätigen die übergeordnete Richtung, die wir in unseren vorherigen Marktkommentaren skizziert haben.

Wie bereits im Dezember umfassend ausgeführt, wirkt die wirtschafts- und fiskalpolitische Ausrichtung der US-Administration unter Präsident Donald Trump grundsätzlich marktstützend. Diese Effekte werden jedoch nicht unmittelbar, sondern mit zeitlicher Verzögerung sichtbar. Insbesondere steuerliche Entlastungen, Deregulierung und investitionsfreundliche Rahmenbedingungen entfalten ihre Wirkung erfahrungsgemäß nicht stichtagsbezogen (Jahresultimo), sondern vielmehr im weiteren zeitlichen Verlauf.

Die temporären Marktverwerfungen im Jahr 2025 boten uns überdies punktuell Gelegenheiten für gezielte Anpassungen der Portfolios: Nach der Ankündigung neuer US-Zölle im April kam es an den Aktienmärkten zu teils erheblichen Kursschwankungen. Diese Phase erhöhter Volatilität haben wir genutzt, um die Aktienquote in den Portfolios gezielt zu erhöhen. Die anschließende Markterholung bestätigte diese Entscheidung: Die vorgenommenen Aufstockungen verzeichneten in der Folge Kurszuwächse von rund 30-40%.

Darüber hinaus haben wir im Dezember unsere Bitcoin-Positionen weiter ausgebaut. Ausschlaggebend hierfür war unter anderem der sogenannte Flash Crash im Oktober 2025, bei dem es innerhalb kurzer Zeit zu einem abrupten, liquiditätsgetriebenen Kursrückgang kam, ohne dass sich die fundamentalen Rahmenbedingungen nachhaltig verändert hätten. Solche Marktverwerfungen bieten erfahrungsgemäß Chancen für antizyklische Positionierungen. Vor diesem Hintergrund sahen wir weiterhin Potenzial für positive Kursentwicklungen und haben unsere Position entsprechend angepasst.

Ein zentraler Faktor unserer grundsätzlichen Positionierung bleibt die Liquiditätsentwicklung. Die US-Notenbank hat die Phase der quantitativen Straffung (QT) beendet und entzieht den Märkten keine zusätzlichen Mittel mehr. Gleichzeitig fließt dem Finanzsystem wieder spürbar Kapital zu. In Kombination mit fiskalischen Impulsen ergibt sich ein Umfeld, das historisch betrachtet positiv für Risikoanlagen wirkt.

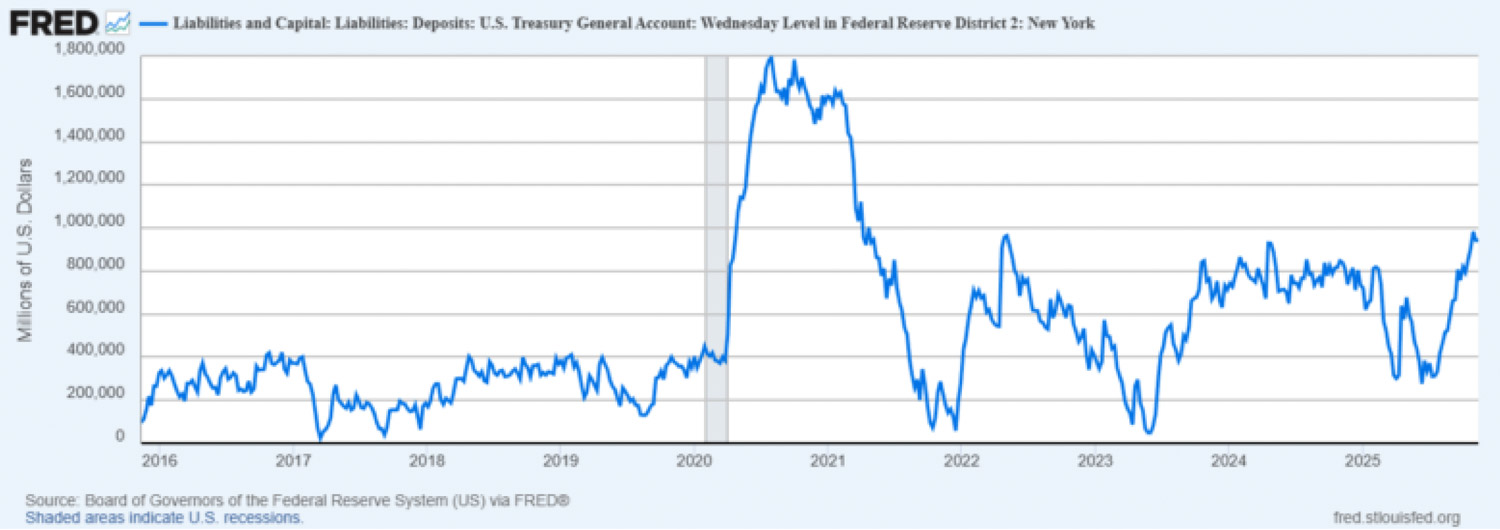

Dabei spielt auch das sogenannte Treasury General Account (TGA) eine wichtige Rolle für die Liquiditätsentwicklung. Dabei handelt es sich um das Hauptkonto des US-Finanzministeriums bei der Federal Reserve, über das staatliche Einnahmen und Ausgaben abgewickelt werden. In Phasen politischer Blockaden oder eines Government Shutdowns kann dieses Konto stark anwachsen, da Ausgaben verzögert werden, während Einnahmen weiter zufließen. Wird das TGA im Anschluss wieder abgebaut, fließt Liquidität zurück in das Finanzsystem. Dieser Effekt wirkt – unabhängig von der offiziellen Geldpolitik der Notenbank – unterstützend auf die Kapitalmärkte.

Abbildung 1: Entwicklung des TGA-Kontos seit 2016 (Quelle: FRED online)

Davon profitieren insbesondere Aktien und andere liquide Sachwerte.

Auch inflationsseitig erwarten wir eine weitere Abschwächung im Jahresverlauf 2026. Treiber hierfür sind vor allem nachlassende Wohnkosten (Housing) sowie sinkende Energiekosten, die sich erfahrungsgemäß mit zeitlicher Verzögerung in den Inflationsdaten niederschlagen. Sollte sich dieser Trend bestätigen, könnte der Spielraum der US-Notenbank größer werden als derzeit vom Markt eingepreist. In der Konsequenz halten wir es für möglich, dass die Fed im Jahr 2026 mehr als die aktuell erwarteten zwei Leitzinssenkungen vornimmt. Niedrigere Zinsen würden die finanziellen Rahmenbedingungen weiter lockern, die Liquidität im System erhöhen und die Investitionsbereitschaft von Unternehmen und Konsumenten zusätzlich begünstigen.

Neben dem Aktienmarkt sehen wir weiterhin Potenzial im Kryptobereich, der sensibel auf veränderte Liquiditätsbedingungen reagiert und sich nach unserer Einschätzung aktuell in einer konstruktiven Marktphase befindet.

Hier deutet vieles auf einen zyklischen Verlauf hin, der Parallelen zur Entwicklung im Jahr 2017 aufweist. Marktbeobachter wie Raoul Pal sehen dabei eine schrittweise Beschleunigung der Aufwärtsbewegung, getragen von steigender Liquidität, wobei sich der Zyklus zeitlich bis in das Jahr 2026 strecken könnte.

Abbildung 2: Geldmenge, Liquidität und Bitcoin (Quelle: newhedge.io)

Zusätzliche Unterstützung erhält der Kryptomarkt auch durch die fortschreitende regulatorische Einordnung in den USA. Mit dem im vergangenen Jahr verabschiedeten GENIUS Act wurde erstmals ein klarer Rahmen für sogenannte Stablecoins geschaffen. Ziel war es, Emittenten strengere Transparenz-, Reserve- und Compliance-Vorgaben zu machen und damit Vertrauen sowie institutionelle Nutzbarkeit zu erhöhen. Aufbauend darauf soll der aktuell diskutierte CLARITY Act für eine eindeutige regulatorische Abgrenzung zwischen Wertpapieren und Rohstoffen im Kryptobereich sorgen und die Zuständigkeiten der Aufsichtsbehörden klar definieren. Diese zunehmende Rechtssicherheit dürfte dazu beitragen, weitere institutionelle Investoren anzuziehen und bislang ungenutzte Potenziale im Kryptomarkt zu erschließen.

Auf der Aktienseite erwarten wir auch weiterhin Impulse aus dem Technologiesektor. Strukturelle Treiber wie Künstliche Intelligenz, Automatisierung und Digitalisierung wirken weitgehend unabhängig von kurzfristigen politischen Debatten und bleiben richtungsweisend für die Kapitalmärkte. Für 2026 werden KI-bezogene Investitionen von über 500 Mrd. USD erwartet (2024: rund 200 Mrd. USD). Nimmt die Verbreitung in den Unternehmen weiter zu und setzt sich die Kommerzialisierung fort, könnte dies Produktivität, Margen und damit die Gewinnentwicklung vieler Anbieter und Anwender spürbar beschleunigen.

Nach der schwächeren Entwicklung im vergangenen Jahr sehen wir auch im Pharma- und Gesundheitssektor für 2026 wieder Wertsteigerungspotenzial. Strukturelle Treiber wie demografische Entwicklungen und medizinischer Fortschritt sorgen hier für ein zunehmend unterstützendes Umfeld.

Für die Bewertung des aktuellen (vermeintlich bereits sehr hohen) Kursniveaus am US-Aktienmarkt ist eine langfristige Betrachtung entscheidend. Über die vergangenen fünf Jahre haben sich die Unternehmensgewinne im S&P 500 positiv entwickelt und die Kursentwicklung fundamental getragen.

Auch wenn das Jahr 2025 von erhöhten Schwankungen geprägt war, blieb die Ertragskraft der Unternehmen robust. Das aktuelle Bewertungsniveau, gemessen am Forward-KGV auf Basis der erwarteten Gewinne der kommenden zwölf Monate, liegt im Rahmen seiner historischen Durchschnittswerte. Vor diesem Hintergrund sehen wir das aktuelle Kursniveau weniger als Übertreibung, sondern vielmehr als Ergebnis nachhaltig gestiegener Unternehmensgewinne.

Ein Unsicherheitsfaktor ist und bleibt der aktuelle handelspolitische Kurs der USA. Derzeit entscheidet der Supreme Court über die Rechtmäßigkeit der von Präsident Trump verhängten Zölle. Abhängig vom Ausgang dieser Entscheidung kann es kurzfristig zu erhöhter Volatilität kommen. Die unlängst durch US-Präsident Trump erhobenen Ansprüche auf eine Angliederung Grönlands an die USA und die daraus möglicherweise resultierenden Auswirkungen auf die Zollpolitik führen zu weiterer Verunsicherung. Aus heutiger Sicht sehen wir hierin jedoch keinen nachhaltigen Belastungsfaktor für die übergeordnete, mittel- bis langfristige Marktentwicklung, sondern ein politisches Risiko mit begrenzter Reichweite.

Auch weitere politische Rahmenbedingungen rücken 2026 stärker in den Fokus: Im November wird die Halbzeit der Präsidentschaft von Donald Trump markiert und es stehen die Midterm-Elections zum Repräsentantenhaus sowie den US-Senat an. Erfahrungsgemäß gewinnen in solchen Phasen wirtschaftliche Entwicklungen besondere Bedeutung. Aus unserer Sicht wird die US-Regierung daher ein hohes Interesse daran haben, wirtschaftliche Stabilität und Wachstum zu fördern, um die eigene Position im politischen Prozess zu stärken. Ein solches Umfeld wirkt tendenziell stabilisierend für Investitionen und die Kapitalmärkte.

Unser Fazit bleibt klar: Wir bleiben bis auf Weiteres investiert. Die Kombination aus zunehmender Liquidität, fiskalischen Impulsen und strukturellem Wachstum spricht für ein weiterhin unterstützendes Marktumfeld. Wir bewegen uns bewusst in einem Risk-on-Modus und sehen gute Voraussetzungen für eine positive Entwicklung der Kapitalmärkte im weiteren Jahresverlauf.

Ihnen persönlich wünschen wir ein gutes, gesundes und erfolgreiches Jahr 2026 und bitte zögern Sie nicht, bei offen gebliebenen Fragen oder für ergänzende Informationen jederzeit gern auf uns zuzukommen.

VERFASST VOM RESEARCH-TEAM DER DRH VERMÖGENSVERWALTUNG GMBH

Disclaimer:

Unsere vorstehenden Angaben und Informationen richten sich an Privatkunden in der Bundesrepublik Deutschland.

Wir haben uns bemüht, diese Angaben nach bestem Wissen und Gewissen zusammenzustellen. Sie wurden – teilweise auf Basis und unter Rückgriff der Informationen Dritter – recherchiert. Einzelne Angaben können sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht mehr zutreffend erweisen. Für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher Angaben kann daher keine Gewähr übernommen werden.

Mit diesen Mitteilungen erbringen wir keine Anlageberatung und keine Vermögensverwaltung. Sie sind allgemeiner Art und können keine auf die individuellen Verhältnisse des Anlegers abgestellte anleger- und objektgerechte Beratung sowie eine umfassende Risikoaufklärung ersetzen; sie berücksichtigen ferner nicht die Risikobereitschaft der Anleger bzw. Geeignetheit der Finanzprodukte. Auch soweit wir Ihnen Börsen-, Produkt- und/oder Marktinformationen liefern, stellen diese keine Anlageberatung dar.

Die hier enthaltenen Informationen sind nicht als Angebot oder Empfehlung bestimmter Wertpapiere und sonstiger Finanzinstrumente zu verstehen und stellen weder ein Angebot zum Erwerb noch eine Aufforderung oder Empfehlung zum Kauf oder Verkauf dar.

Dargestellte Beispiele und Beispielrechnungen und Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Beschriebene bisherige Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Bei diesen Angaben und Informationen handelt es sich um Marketingmitteilungen gemäß Art. 36 Abs. 2 Delegierte Verordnung (EU) und nicht um Finanzanalysen.

Jede Investmententscheidung sollte deshalb unter Zuziehung eines qualifizierten Beraters und Berücksichtigung der individuellen Bedürfnisse des Anlegers geprüft werden. Bitte setzen Sie sich dazu persönlich mit uns in Verbindung.

Soweit steuerliche oder rechtliche Belange berührt werden, sollten diese vom Adressaten mit seinem Steuerberater bzw. Rechtsanwalt geprüft und erörtert werden.