Der April 2026 stellt Anleger vor eine ungewöhnliche Herausforderung: Selten klaffte die Wahrnehmung an den Märkten so weit auseinander wie derzeit. Auf der einen Seite dominieren geopolitische Schlagzeilen – ein aktiver Krieg im Nahen Osten, die größte Unterbrechung des globalen Ölhandels seit den 1970er Jahren, ein Ölpreis, der zeitweise über 125 USD je Barrel notierte. Auf der anderen Seite berichten die Unternehmen, in die wir für Sie investiert sind, Quartal für Quartal von steigenden Gewinnen, positiver Guidance und robusten Margen.

Diese Divergenz ist nicht nur auffällig – sie ist historisch einmalig. Zum ersten Mal überhaupt stiegen die Gewinnschätzungen für den S&P 500 in zwei aufeinanderfolgenden Quartalen, während die Aktienkurse im gleichen Zeitraum nachgaben. Was auf den ersten Blick beunruhigend wirkt, ist aus unserer Sicht ein klares Signal: Der Markt bewertet derzeit Risiken, keine Fundamentaldaten. Und genau darin liegt die Opportunität.

Wir nutzen diesen Kommentar, um Ihnen einen strukturierten Überblick über die wichtigsten Entwicklungen der vergangenen Wochen zu geben – von der geopolitischen Lage rund um die Straße von Hormus, über bedeutende regulatorische Weichenstellungen im digitalen Finanzbereich bis hin zu den Unternehmenszahlen des IV. Quartals 2025 und dem Ausblick auf die laufende Berichtssaison. Darüber hinaus erläutern wir, warum wir unsere Portfolioallokation im Energiebereich gezielt erweitert haben.

Unser Fazit vorweg: Wir bleiben investiert. Die fundamentale Basis ist intakt – und die Geschichte spricht dafür, dass sie sich gegenüber der Stimmung durchsetzen wird.

Geopolitik — Iran-Krieg und die Straße von Hormus

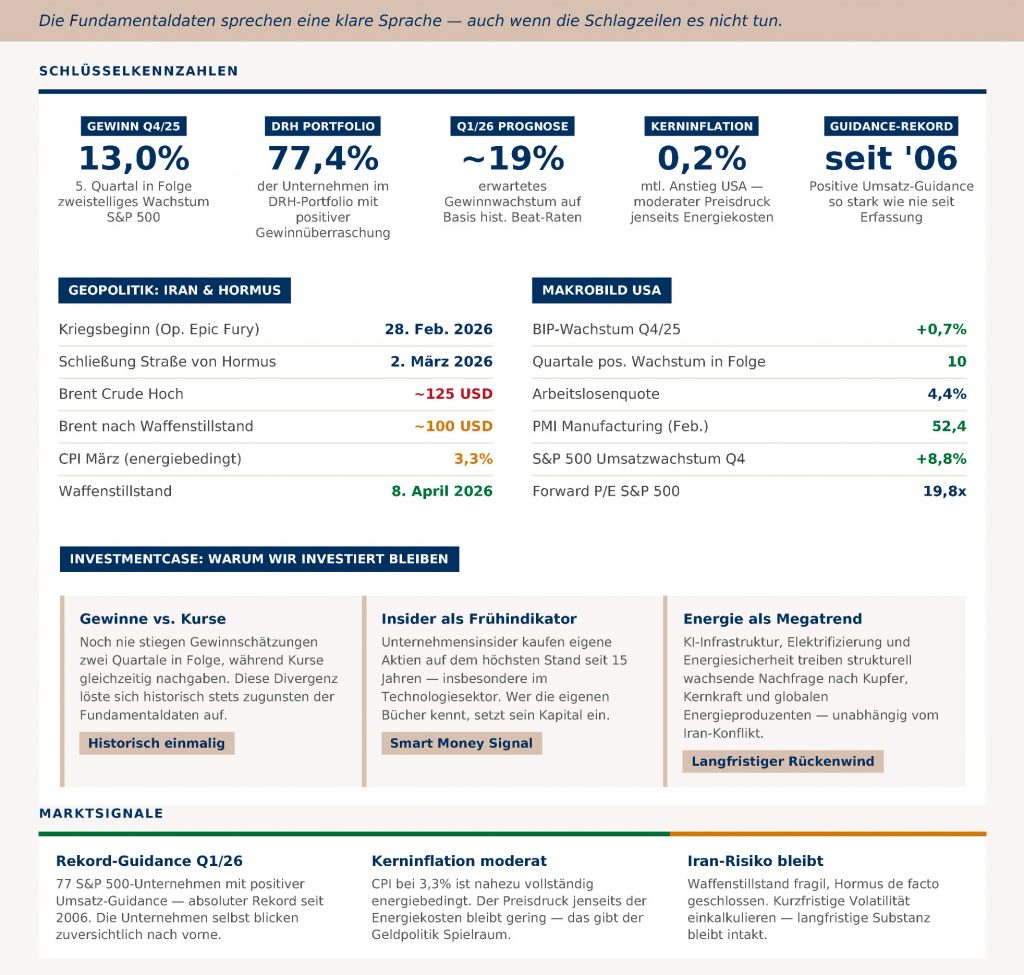

Am 28. Februar 2026 initiierten die USA und Israel koordinierte Luftangriffe auf iranische Militär- und Nuklearanlagen: Operation Epic Fury. Der Iran reagierte mit Raketenbeschuss auf US-Basen und israelische Städte und sperrte am 2. März die Straße von Hormus für den kommerziellen Schiffsverkehr.

Die strategische Bedeutung dieser Meerenge lässt sich kaum überschätzen: Rund 20 Prozent des weltweiten Öl- und Gashandels passieren täglich das nur 34 Kilometer schmale Nadelöhr zwischen Iran und Oman. Die IEA bezeichnete die Schließung als größte Energieversorgungsunterbrechung in der Geschichte des globalen Ölmarkts. Brent Crude stieg von rund 73 USD vor Kriegsbeginn auf zeitweise über 125 USD je Barrel, der US-Benzinpreis überschritt die Marke von vier Dollar je Gallone, und die Erwartung von Fed-Zinssenkungen für 2026 wurde faktisch vom Tisch genommen.

Am 8. April vereinbarten Washington und Teheran einen vorläufigen Waffenstillstand – die Märkte reagierten mit einer kräftigen Erholungsrallye, der Dow Jones verzeichnete seinen besten Tag seit einem Jahr. Die Erleichterung war jedoch nur von kurzer Dauer: Die Straße blieb de facto geschlossen, die Friedensgespräche in Islamabad scheiterten am 12. April, und Präsident Trump verkündete eine Marine- Blockade des Seewegs.

Unsere Einschätzung: Die Lage bleibt fragil, und kurzfristige Volatilität ist einzukalkulieren. Gleichzeitig zeigen die Märkte trotz allem eine bemerkenswerte Widerstandsfähigkeit. Entscheidend ist dabei ein Blick hinter die Inflationsschlagzeile: Der Anstieg des US-Verbraucherpreisindex auf 3,3 Prozent im März ist nahezu vollständig auf den kriegsbedingten Energiepreisanstieg zurückzuführen – die Kerninflation, die Energie- und Nahrungsmittelpreise ausklammert, lag zuletzt bei lediglich 0,2 Prozent im Monatsvergleich. Für die Federal Reserve – und damit für die Zinsperspektive – ist die Kerninflation der maßgebliche Steuerungsindikator. Solange sie moderat bleibt, kann die Fed den ölpreisbedingten Inflationsschub als temporär einordnen und muss nicht mit restriktiven Maßnahmen reagieren. Das erhält den geldpolitischen Handlungsspielraum und stützt mittelfristig die Kapitalmärkte. In Kombination mit intakten Unternehmensgewinnen gibt uns das die Zuversicht, investiert zu bleiben.

Portfolioanpassungen — Energie breiter aufgestellt

Im vergangenen Monat haben wir unsere Portfolioallokation gezielt um den Energiesektor erweitert. Grundlage ist eine strukturelle Überzeugung: Politische und wirtschaftliche Stärke haben nur die Länder und Regionen, welche dauerhaften Zugriff auf preiswerte Energie haben, da die Nachfrage nach Energie in den kommenden Jahren massiv wachsen wird.

Wir setzen dabei bewusst auf die Aktienseite, also auf Produzenten, Minenbetreiber und Energieunternehmen selbst – und nicht auf rohstoffbasierte Zertifikate oder Future-Produkte. Der Grund ist struktureller Natur: Futures-basierte Produkte unterliegen sogenannten Rolleffekten, die entstehen, wenn auslaufende Kontrakte regelmäßig in neue umgeschichtet werden müssen. In einer Terminkurve, bei der spätere Liefertermine teurer sind als aktuelle, dem sogenannten Contango, führt dieses Rollen systematisch zu Performanceverlusten, die sich langfristig erheblich aufsummieren können. Aktienbasierte Investments in Unternehmen entlang der Wertschöpfungskette bilden den strukturellen Nachfragetrend dagegen ohne diesen Kostennachteil ab und profitieren zusätzlich von Unternehmensgewinnen, Dividenden und operativem Hebel auf den Rohstoffpreis.

Konkret haben wir drei ETFs allokiert, die sich in ihrer Investitionsthese ergänzen: Kupferminen als Profiteure der KI-Infrastruktur, Uran und Kernkraft als gesicherte Grundlastlösung für den wachsenden Strombedarf, sowie breit aufgestellte Energieunternehmen aus den Industrieländern als stabiles Fundament – mit besonderem Fokus auf nordamerikanische Produzenten, die von erhöhten Ölpreisen profitieren, ohne den geopolitischen Risiken des Nahen Ostens direkt ausgesetzt zu sein.

Makrobild USA

Das makroökonomische Umfeld der USA bleibt trotz der geopolitischen Belastungen konstruktiv. Das Bruttoinlandsprodukt wuchs im vierten Quartal 2025 um 0,7 Prozent – moderat, aber aufwärtsgerichtet, und damit das zehnte Quartal in Folge mit positivem Wachstum. Der Arbeitsmarkt präsentiert sich stabil: Die Arbeitslosenquote liegt bei 4,4 Prozent, die Einkaufsmanagerindizes notieren mit 52,4 bis 52,6 Punkten klar im Expansionsbereich.

Die Inflationsdaten verdienen eine differenzierte Betrachtung. Der Verbraucherpreisindex stieg im März auf 3,3 Prozent, getrieben nahezu ausschließlich durch den kriegsbedingten Energiepreisanstieg. Die Kerninflation, die für die Fed der maßgebliche Steuerungsindikator ist, lag zuletzt bei lediglich 0,2 Prozent im Monatsvergleich und signalisiert keinen breit verankerten Preisdruck. Das gibt der Notenbank die Möglichkeit, den Ölpreisschock als temporär einzuordnen, ohne mit restriktiven Maßnahmen reagieren zu müssen. Zinssenkungen sind für 2026 zwar vorerst vom Tisch, ein struktureller geldpolitischer Gegenwind ist die aktuelle Lage jedoch nicht.

Insgesamt bleibt das Fundament solide: eine wachsende Wirtschaft, ein stabiler Arbeitsmarkt und eine Notenbank, die Handlungsspielraum hat.

Fundamentaldaten unserer Allokation

Die Berichtssaison zum IV. Quartal 2025 hat ein klares Bild hinterlassen: Die Unternehmen, in die wir für Sie investiert sind, liefern. 76 Prozent der S&P 500-Unternehmen übertrafen die Gewinnschätzungen der Analysten – exakt im Einklang mit dem langfristigen Zehnjahres-Durchschnitt. Das Gewinnwachstum lag bei 13,0 Prozent gegenüber dem Vorjahr und markiert damit das fünfte Quartal in Folge mit zweistelligem Wachstum. Das Umsatzwachstum von 8,8 Prozent war das höchste seit dem III. Quartal 2022 – und bereits das 21. Quartal in Folge mit positivem Umsatzwachstum.

Ein Blick auf unser Portfolio bestätigt dieses Bild und übertrifft es in Teilen sogar. Von den 115 Unternehmen in unserer Allokation, die im Berichtszeitraum Quartalszahlen veröffentlicht haben, lieferten 77,4 Prozent positive Gewinnüberraschungen und 74,8 Prozent positive Umsatzüberraschungen. Besonders hervorzuheben sind einzelne Positionen, die deutlich über den Erwartungen lagen: T-Mobile übertraf die Gewinnschätzungen um über 20 Prozent bei gleichzeitig positiver Kursreaktion, Mitsubishi Corp. überzeugte sowohl beim Umsatz als auch beim Gewinn mit deutlichen positiven Überraschungen, und Amphenol – ein zentraler Zulieferer für KI-Infrastruktur und Rechenzentren – meldete eine positive Gewinnüberraschung von rund 23 Prozent. Auch Technologiewerte wie Meta, Microsoft und Nvidia lieferten solide Ergebnisse mit positiven Überraschungen.

Dass die Kurse nach der Meldung nicht durchgehend positiv reagierten – lediglich bei rund der Hälfte der Unternehmen – ist weniger ein Zeichen fundamentaler Schwäche als vielmehr Ausdruck des aktuellen Marktumfelds: Gute Zahlen werden eingepreist, Enttäuschungen hingegen unmittelbar abgestraft. Das unterstreicht, warum der Blick auf die Fundamentaldaten wichtiger ist als der Blick auf kurzfristige Kursreaktionen.

Die vergangenen Wochen haben gezeigt, dass außergewöhnliche geopolitische Ereignisse außergewöhnliche Nervenstärke erfordern. Der Iran-Krieg und die Schließung der Straße von Hormus haben die Energiemärkte erschüttert, die Inflation kurzfristig angetrieben und die Stimmung an den Kapitalmärkten belastet. Doch wer hinter die Schlagzeilen schaut, findet ein anderes Bild: Die Unternehmen, in die wir investiert sind, wachsen, liefern positive Überraschungen und blicken zuversichtlich nach vorne.

Ausblick & Fazit

Die Zahlen sprechen eine klare Sprache. Fünf Quartale in Folge zweistelliges Gewinnwachstum. Rekordwerte bei positivem Ausblick. Insider, die ihr eigenes Kapital einsetzen. Und eine historisch einmalige Situation, in der steigende Gewinnschätzungen auf fallende Kurse treffen – eine Konstellation, die in der Geschichte der Kapitalmärkte noch nie ohne anschließende Kurskorrektur nach oben geblieben ist.

Wir haben die aktuelle Lage genutzt, um unser Portfolio strukturell weiterzuentwickeln. Die Erweiterung im Energiebereich – mit Fokus auf Kupfer, Kernkraft und globale Energieproduzenten – ist keine reaktive Entscheidung auf den Iran-Krieg, sondern die konsequente Fortsetzung unserer langfristigen Investitionsthese: Die Welt braucht mehr Energie, und die Unternehmen, die diese liefern, werden davon profitieren, unabhängig davon, wann die Straße von Hormus wieder vollständig geöffnet ist.

Unsere Haltung bleibt unverändert: Wir bleiben investiert. Nicht trotz der aktuellen Unsicherheit, sondern weil die Fundamentaldaten uns darin bestätigen.

VERFASST VOM RESEARCH-TEAM DER DRH VERMÖGENSVERWALTUNG GMBH

Disclaimer:

Unsere vorstehenden Angaben und Informationen richten sich an Privatkunden in der Bundesrepublik Deutschland.

Wir haben uns bemüht, diese Angaben nach bestem Wissen und Gewissen zusammenzustellen. Sie wurden – teilweise auf Basis und unter Rückgriff der Informationen Dritter – recherchiert. Einzelne Angaben können sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht mehr zutreffend erweisen. Für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher Angaben kann daher keine Gewähr übernommen werden.

Mit diesen Mitteilungen erbringen wir keine Anlageberatung und keine Vermögensverwaltung. Sie sind allgemeiner Art und können keine auf die individuellen Verhältnisse des Anlegers abgestellte anleger- und objektgerechte Beratung sowie eine umfassende Risikoaufklärung ersetzen; sie berücksichtigen ferner nicht die Risikobereitschaft der Anleger bzw. Geeignetheit der Finanzprodukte. Auch soweit wir Ihnen Börsen-, Produkt- und/oder Marktinformationen liefern, stellen diese keine Anlageberatung dar.

Die hier enthaltenen Informationen sind nicht als Angebot oder Empfehlung bestimmter Wertpapiere und sonstiger Finanzinstrumente zu verstehen und stellen weder ein Angebot zum Erwerb noch eine Aufforderung oder Empfehlung zum Kauf oder Verkauf dar.

Dargestellte Beispiele und Beispielrechnungen und Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Beschriebene bisherige Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Bei diesen Angaben und Informationen handelt es sich um Marketingmitteilungen gemäß Art. 36 Abs. 2 Delegierte Verordnung (EU) und nicht um Finanzanalysen.

Jede Investmententscheidung sollte deshalb unter Zuziehung eines qualifizierten Beraters und Berücksichtigung der individuellen Bedürfnisse des Anlegers geprüft werden. Bitte setzen Sie sich dazu persönlich mit uns in Verbindung.

Soweit steuerliche oder rechtliche Belange berührt werden, sollten diese vom Adressaten mit seinem Steuerberater bzw. Rechtsanwalt geprüft und erörtert werden.