Zunächst möchten wir einen kurzen Rückblick auf unsere jüngsten Allokationsentscheidungen geben: Die positive Entwicklung der US-Aktienmärkte in den vergangenen Monaten haben wir genutzt, um Positionen gezielt anzupassen. Konkret haben wir rund die Hälfte der im April 2025 strategisch aufgebauten Position abgebaut. Zur Erinnerung: Damals hatten wir den Aktienanteil erhöht, da der Fear-&-Greed-Index mit einem Wert von 4 extreme Angst (100 = extreme Gier) signalisierte. Historisch folgten auf vergleichbare Sentiment-Werte auf Sicht von zwölf Monaten durchweg zweistellig positive Renditen – so auch diesmal. Der aktuelle Abbau basiert daher nicht auf einer veränderten fundamentalen Einschätzung, sondern auf der deutlich gestiegenen Bewertung sowie der zunehmenden Konzentration der Marktperformance auf wenige große Einzeltitel.

Auch im Technologiesektor haben wir im Zuge der starken Kursentwicklung Gewinnmitnahmen realisiert. Die strukturellen Wachstumstreiber – insbesondere im Bereich Künstliche Intelligenz und Digitalisierung – bleiben intakt. Gleichwohl halten wir es in Phasen ausgeprägter Dynamik für sinnvoll, Gewichtungen regelmäßig zu überprüfen und Risikopositionen zu kalibrieren.

Parallel dazu haben wir unsere Allokation in ausgewählten asiatischen Volkswirtschaften wie Japan und Südkorea erhöht. Auf der aktuellen Bewertungsbasis sehen wir dort weiterhin attraktives Potenzial sowie eine deutlich breitere Marktstruktur. Während der US-Markt derzeit auf einem 12-Monats-Forward-KGV von rund 22 notiert, liegen Japan mit etwa 15 und China mit rund 13 auf signifikant niedrigeren Bewertungsniveaus. Vor diesem Hintergrund haben wir den asiatischen Anteil innerhalb der Aktienallokation auf 20 % erhöht.

Ergänzend sind wir eine strategische Position in Silber eingegangen. Ende Januar gab das Edelmetall innerhalb von drei Handelstagen um rund 30 % nach. Diese ausgeprägte Korrektur haben wir für den Aufbau einer strategischen Position genutzt. Neben seiner industriellen Nachfragekomponente erfüllt Silber in einem stark liquiditätsgeprägten Marktumfeld aus unserer Sicht auch eine monetäre Absicherungsfunktion.

Insgesamt wurde die Aktienquote im Zuge dieser Maßnahmen um rund fünf Prozent reduziert. Dieser Schritt ist als taktische Feinjustierung zu verstehen und nicht als Abkehr von unserer grundsätzlichen Markteinschätzung.

Zudem richten wir den Blick auf das makroökonomische Umfeld, das aus unserer Sicht weiterhin konstruktiv bleibt und die bereits im Januar skizzierte Grundtendenz bestätigt.

Ein zentraler Faktor unserer Einschätzung ist die Entwicklung der Liquidität in den USA und in China. Wir gehen weiterhin davon aus, dass sich diese im Jahresverlauf massiv ausweiten wird. Mehrere Rahmenbedingungen stützen dieses Szenario.

Inflationsseitig zeigt sich eine fortschreitende Stabilisierung. Neben dem offiziellen Verbraucherpreisindex (CPI) beobachten wir ergänzend alternative Messgrößen wie die sogenannte Truflation. Dabei handelt es sich um eine blockchain-basierte Echtzeit-Inflationsmetrik, die kontinuierlich Preisdaten aggregiert und damit zeitnäher auf Preisveränderungen reagiert als die monatlich veröffentlichten CPI-Daten. Während der CPI weiterhin moderat ausfällt, liegt die Truflation-Rate aktuell nochmals niedriger. Diese Entwicklung deutet darauf hin, dass sich der reale Preisdruck bereits weiter abgeschwächt haben könnte, als es die klassischen Statistiken bislang widerspiegeln.

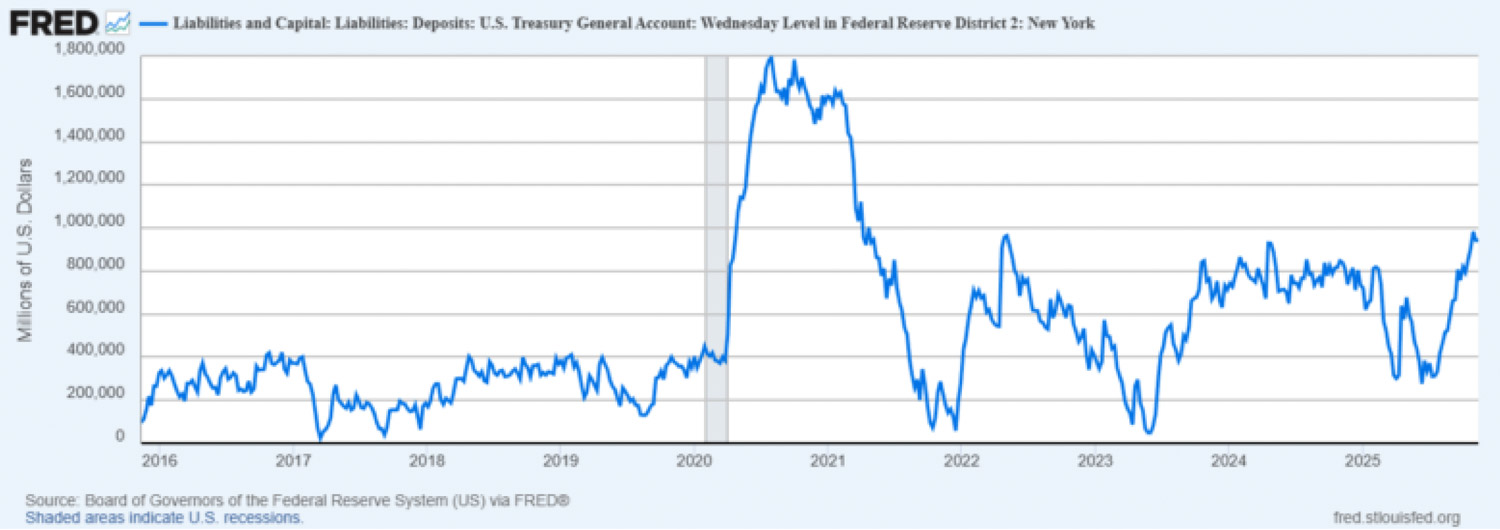

Zusätzlich bleibt die Entwicklung des Treasury General Account (TGA) von Bedeutung. Dabei handelt es sich um das Hauptkonto des US-Finanzministeriums bei der Federal Reserve. Steigt der Bestand, wird dem Bankensystem Liquidität entzogen; sinkt er durch staatliche Ausgaben, fließt Liquidität zurück in den Markt. Derzeit hat dieses Konto ein historisch hohes Niveau von ca. 900 Mrd. USD erreicht. Der erwartete Abbau der Bestände würde – unabhängig von klassischen Zinsentscheidungen – Liquidität in das Finanzsystem zurückführen. Dieser Effekt hat in der Vergangenheit wiederholt unterstützend auf die Kapitalmärkte gewirkt.

Ergänzend wird in den USA derzeit eine Anpassung regulatorischer Vorgaben für Banken diskutiert, die es ermöglichen könnte, höhere Bestände an Staatsanleihen zu halten. Eine Lockerung entsprechender Kapitalanforderungen würde die Funktionsfähigkeit und Aufnahmefähigkeit des Anleihemarktes stärken und mittelbar ebenfalls liquiditätsunterstützend wirken.

Auch die jüngsten US-Konjunktur- und Inflationsdaten stützen unser positives Bild. Der Arbeitsmarkt präsentierte sich stabil: Mit 130.000 neu geschaffenen Stellen lag der Beschäftigungsaufbau deutlich über den Erwartungen, während die Arbeitslosenquote leicht auf 4,3 % zurückging. Gleichzeitig gingen die Erstanträge auf Arbeitslosenhilfe zuletzt auf 206.000 zurück – ein weiteres Indiz für anhaltende Stabilität.

Inflationsseitig setzte sich die Normalisierung fort. Der Verbraucherpreisindex lag im Januar bei 2,4 % gegenüber dem Vorjahr und damit unter dem Vormonatswert von 2,7 %. Der Core-PCE-Index (Inflationsindikator) notierte mit 3,0 % im Jahresvergleich leicht über den Erwartungen, signalisiert jedoch keine erneute Beschleunigung des Preisdrucks. Dafür spricht auch die spürbare Abkühlung am Energie- und Immobilienmarkt. Beide Komponenten machen zusammen mehr als die Hälfte des Inflationskorbs aus.

Auf der Aktivitätsseite bewegen sich die Einkaufsmanagerindizes weiterhin oberhalb der Expansionsschwelle von 50 Punkten: Der S&P Global Manufacturing PMI lag bei 51,2, der Services PMI bei 52,3. Zwar fiel das BIP-Wachstum im vierten Quartal mit 1,4 % moderater aus, bleibt jedoch klar im positiven Bereich. Die Abschwächung im BIP-Wachstum werten wir vor allem als temporären Effekt im Zusammenhang mit dem US-Shutdown, der vom 1. Oktober bis zum 12. November 2025 andauerte.

Vor diesem Hintergrund erscheint es plausibel, dass zusätzliche Liquiditätsimpulse im weiteren Jahresverlauf die Kurse von Sachwertanlagen treiben. Historisch reagieren insbesondere wachstumsorientierte Segmente sensibel auf veränderte Liquiditätsbedingungen. Dies gilt neben Aktien auch für den Kryptomarkt, der erfahrungsgemäß stark von globalen Geldströmen beeinflusst wird.

Bitcoin verzeichnete seit Jahresbeginn eine Korrektur, wobei Sorgen um mögliche Risiken durch Quantencomputer als zentrales Narrativ gelten. Zwar ist es theoretisch denkbar, dass zukünftige Rechenkapazitäten kryptografische Verfahren angreifen könnten, belastbare Zeitprognosen existieren jedoch nicht.

Entscheidend ist: Bitcoin ist ein anpassungsfähiges Protokoll. Sollten technologische Risiken konkret werden, kann die Community im Rahmen von Protokollabstimmungen entsprechende Anpassungen beschließen. Insbesondere Miner und große Netzwerkakteure haben ein starkes ökonomisches Interesse am Fortbestand und an der Weiterentwicklung des Systems. Vor diesem Hintergrund ordnen wir die aktuelle Debatte als stimmungsgetrieben ein. Eine reale Quantengefahr würde zudem nicht nur Bitcoin, sondern die gesamte digitale Infrastruktur betreffen.

Unser Fazit bleibt daher unverändert: Wir bleiben investiert. Die jüngsten Transaktionen dienen der Risikosteuerung und der strukturierten Anpassung der Portfolios, nicht einer grundlegenden Veränderung unserer strategischen Ausrichtung. Die Kombination aus konstruktivem Marktumfeld, stabiler Unternehmensentwicklung und perspektivisch zunehmender Liquidität spricht weiterhin für eine positive Entwicklung der Kapitalmärkte im weiteren Jahresverlauf. An den Kapitalmärkten bestätigt sich immer wieder: Impatience keeps you broke.

Ausblick: Die weitgehend abgeschlossene Berichtssaison werden wir im kommenden Marktkommentar vertieft auswerten. Nach der starken Kursentwicklung der vergangenen Monate wird entscheidend sein, inwieweit die Gewinnentwicklung die gestiegenen Bewertungen trägt und ob sich die Ertragsdynamik zunehmend breiter im Markt verankert. Die Analyse der Margenentwicklung und der Unternehmensausblicke wird dabei eine wichtige Grundlage für die weitere strategische Einordnung liefern.

VERFASST VOM RESEARCH-TEAM DER DRH VERMÖGENSVERWALTUNG GMBH

Disclaimer:

Unsere vorstehenden Angaben und Informationen richten sich an Privatkunden in der Bundesrepublik Deutschland.

Wir haben uns bemüht, diese Angaben nach bestem Wissen und Gewissen zusammenzustellen. Sie wurden – teilweise auf Basis und unter Rückgriff der Informationen Dritter – recherchiert. Einzelne Angaben können sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht mehr zutreffend erweisen. Für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher Angaben kann daher keine Gewähr übernommen werden.

Mit diesen Mitteilungen erbringen wir keine Anlageberatung und keine Vermögensverwaltung. Sie sind allgemeiner Art und können keine auf die individuellen Verhältnisse des Anlegers abgestellte anleger- und objektgerechte Beratung sowie eine umfassende Risikoaufklärung ersetzen; sie berücksichtigen ferner nicht die Risikobereitschaft der Anleger bzw. Geeignetheit der Finanzprodukte. Auch soweit wir Ihnen Börsen-, Produkt- und/oder Marktinformationen liefern, stellen diese keine Anlageberatung dar.

Die hier enthaltenen Informationen sind nicht als Angebot oder Empfehlung bestimmter Wertpapiere und sonstiger Finanzinstrumente zu verstehen und stellen weder ein Angebot zum Erwerb noch eine Aufforderung oder Empfehlung zum Kauf oder Verkauf dar.

Dargestellte Beispiele und Beispielrechnungen und Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Beschriebene bisherige Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Bei diesen Angaben und Informationen handelt es sich um Marketingmitteilungen gemäß Art. 36 Abs. 2 Delegierte Verordnung (EU) und nicht um Finanzanalysen.

Jede Investmententscheidung sollte deshalb unter Zuziehung eines qualifizierten Beraters und Berücksichtigung der individuellen Bedürfnisse des Anlegers geprüft werden. Bitte setzen Sie sich dazu persönlich mit uns in Verbindung.

Soweit steuerliche oder rechtliche Belange berührt werden, sollten diese vom Adressaten mit seinem Steuerberater bzw. Rechtsanwalt geprüft und erörtert werden.