Makroökonomische Lage USA

Die Inflation steigt nicht so stark an, wie viele Analysten im Frühjahr erwartet hatten. Der Verbraucherpreisindex (CPI) lag im Juli 2025 bei 2,7% gegenüber dem Vorjahr. Das bedeutet, dass der Warenkorb innerhalb von zwölf Monaten moderat teurer geworden ist – historisch betrachtet ein eher niedriger Wert. Gleichzeitig schwächt sich der Arbeitsmarkt spürbar ab: Die am vergangenen Freitag veröffentlichten Non-Farm-Payrolls (neu geschaffenen Stellen außerhalb der Landwirtschaft) sind mit lediglich 25.000 neu geschaffenen Stellen deutlich hinter den erwarteten 75.000 zurückgeblieben. Zudem hat das Bureau of Labor Statistics (BLS) am 9. September gemeldet, dass die Daten für Mai um 818.000 Stellen nach unten revidiert wurden – auch wenn die offiziellen Revisionen erst im Februar 2026 veröffentlicht werden.

Damit zeichnet sich ein schwächerer US-Arbeitsmarkt ab, was die Wahrscheinlichkeit einer Zinssenkung der Federal Reserve am 17. September erheblich steigen lässt. Für das laufende Jahr rechnen die Märkte inzwischen mit drei Zinsschritten nach unten. Historisch betrachtet führt eine solche geldpolitische Lockerung zu steigendem Risikoappetit – Aktien, Kryptowährungen und auch Gold profitieren in der Regel, da die Attraktivität von festverzinslichen Alternativen sinkt.

Europa: Realverzinsung?!

Auch in Europa ist das Zinsumfeld für Anleger weiterhin herausfordernd. Laut der EZB-MIR-Statistik („Bankzinssätze – Einlagen privater Haushalte mit einer vereinbarten Laufzeit von bis zu einem Jahr, Neugeschäft, Euro-Währungsgebiet“) lag der durchschnittliche Zins seit April 2025 bei unter 2% – Tendenz fallend.

Da die Inflationsrate in Deutschland seit April 2025 mit Ausnahme von August 2025 (1,8%) deutlich über dem 2%-Ziel lag, ergibt sich für Sparer real kein Kaufkraftzuwachs. Im Gegenteil: Je nach Einlageform, etwa bei täglich fälligen Einlagen, liegen die Zinsen meist sogar deutlich darunter. Dies führt real zu einem Kaufkraftverlust. Für Privathaushalte bleibt die Realverzinsung somit negativ. Ein Blick in die Historie zeigt zudem, dass es sich nicht um ein kurzfristiges Phänomen handelt: Seit Einführung der Nullzinspolitik im Jahr 2016 lag der durchschnittliche Realzins im Euroraum bei etwa -1,7% pro Jahr. Damit haben Sparer mit kurzfristigen Bankeinlagen über die vergangenen 9 Jahre hinweg kontinuierlich an Kaufkraft eingebüßt.

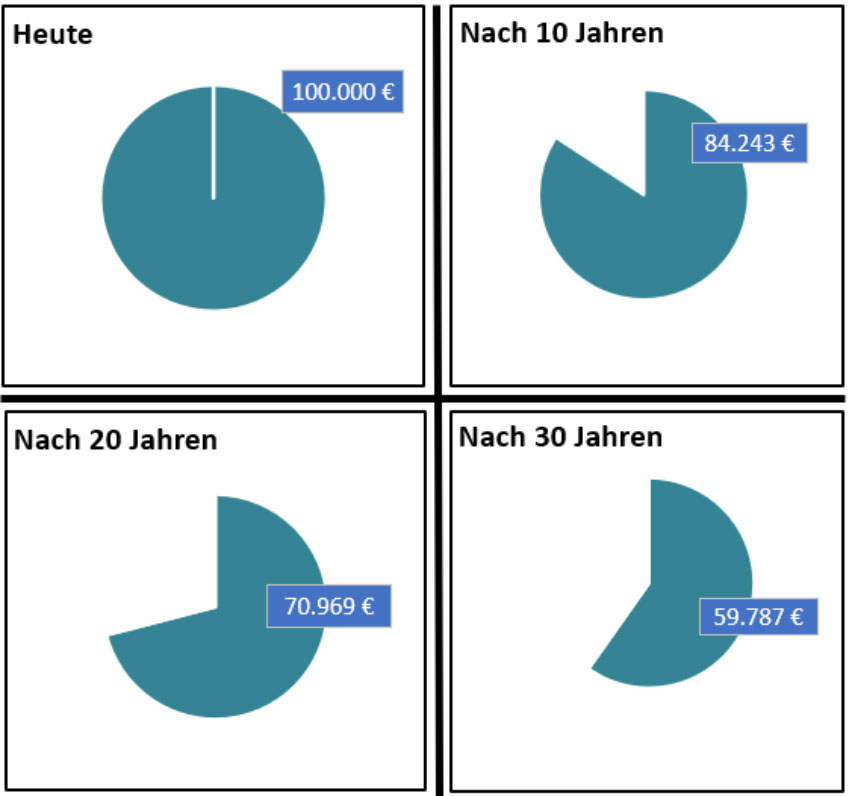

Die Folgen negativer Realzinsen sind in Abbildung 1 dargestellt. Aus 100.000 Euro werden bei -1,7 % Realzins nach 10 Jahren nur noch 84.000 Euro Kaufkraft, nach 30 Jahren gut 60.000 Euro. „Sicheres“ Sparen bedeutet damit langfristig schleichenden Vermögensverlust. Wer reale Kaufkraft erhalten oder steigern will, kommt an produktiven Vermögenswerten nicht vorbei – auch wenn diese kurzfristig stärker schwanken.

Langfristig unterstreicht dieses Umfeld die Notwendigkeit, in Vermögenswerte mit Ertragspotenzial – wie Aktien, Bitcoin oder Sachwerte – zu investieren. Kurzfristige Schwankungen an den Kapitalmärkten sind dabei der Preis, den Anleger für den realen Vermögenserhalt und – je nach Risikoklasse – für zusätzlichen Vermögenszuwachs zahlen müssen.

Abbildung 1: Auswirkung von negativer Realverzinsung (1,7% p.a.) auf Ihre Spareinlagen (Quelle: eigene Darstellung)

Earnings Big Picture – Q2/25

Die Berichtssaison für das zweite Quartal 2025 zeigt ein insgesamt robustes Bild. Die Gewinne im S&P 500 legten im Jahresvergleich um 11,7% zu und markierten damit bereits das dritte Quartal in Folge ein zweistelliges Wachstum. Besonders bemerkenswert ist, dass 81% der Unternehmen die Gewinnschätzungen übertreffen konnten – der höchste Wert seit dem dritten Quartal 2023. Auch der Ausblick präsentiert sich positiv: 50 Unternehmen gaben eine Gewinn-Guidance oberhalb der Erwartungen ab, was sowohl über dem Fünf- als auch dem Zehnjahresdurchschnitt liegt. Wachstumsseitig stach vor allem der Sektor Communication Services hervor, der mit einem Plus von 46% die stärksten Zuwächse aller Branchen verzeichnete.

Gleichzeitig zeigte sich in den Earnings-Calls eine auffällige Häufung geopolitischer Themen: Der Begriff „Tariffs“ (dt. Zölle) wurde in 340 Gesprächen erwähnt, was die zunehmende Bedeutung von Handelskonflikten und politischen Risiken unterstreicht. Insgesamt liefern die Unternehmensgewinne also weiterhin Rückenwind für die Märkte, doch die starke Konzentration des Wachstums in wenigen Sektoren sowie die Zunahme geopolitischer Risiken mahnen zur Vorsicht.

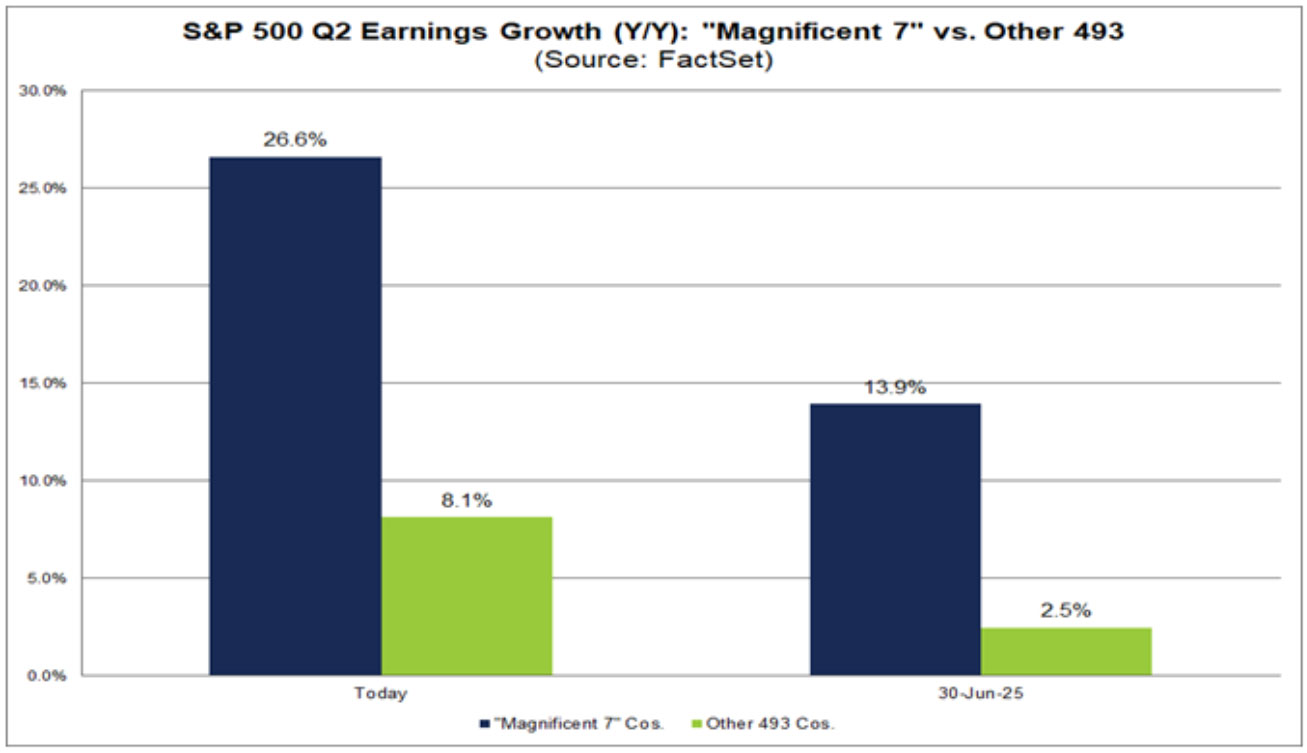

Ein weiterer Aspekt ist die hohe Indexkonzentration (siehe Abbildung 2): Während die „Magnificent 7“ ihre Gewinne im II. Quartal um 26,6% steigern konnten, lag das Gewinnwachstum der übrigen 493 Unternehmen bei 8,1%. Interessant ist dabei der Vergleich mit den Prognosen vom 30. Juni: Damals waren für die „Magnificent 7“ lediglich 13,9% Gewinnwachstum erwartet worden, tatsächlich fiel es also fast doppelt so hoch aus.

Abbildung 2: Gewinnwachstum Mag7 vs. restliche 493 S&P500 Unternehmen (Quelle: FactSet)

Bei den übrigen 493 Unternehmen lagen die Erwartungen bei 2,5%, realisiert wurden jedoch 8,1%. Damit zeigt sich, dass die Berichtssaison nicht nur insgesamt solide verlaufen ist, sondern die Unternehmen die Prognosen in der Breite klar übertroffen haben – wenngleich der größte Beitrag weiterhin von den Tech-Schwergewichten kommt.

Nvidia – KI bleibt Wachstumsmotor

Am 27. August 2025 hat das wertvollste Unternehmen der Welt seine Zahlen für das abgelaufene II. Quartal vorgelegt – und erneut die enorme Bedeutung des KI-Booms unterstrichen. Das Datencenter-Geschäft wuchs um 56 % auf 41,1 Mrd. USD, blieb damit aber knapp unter den Erwartungen. Das stärkste prozentuale Plus kam aus der Automotive-Sparte (+69 % auf 586 Mio. USD), die jedoch noch keinen wesentlichen Beitrag leistet. Die Gaming-Sparte profitierte vom Launch der GeForce-RTX50-Reihe und legte um 49% auf 4,3 Mrd. USD zu, während Grafik- und Visualisierungsanwendungen 32% auf 601 Mio. USD zulegten.

Trotz eines leichten Rückgangs der Bruttomarge auf 72,4 % stieg der Nettogewinn um 59% auf 26,4 Mrd. USD – bei einer Nettomarge von 56,5%. Zusätzlich kündigte Nvidia ein Aktienrückkaufprogramm über 60 Mrd. USD an, eines der größten seiner Geschichte.

Sprechen Sie uns gerne an, wenn Sie wissen möchten, wie wir Ihre Anlagestrategie so ausrichten, dass Sie nicht nur vor Kaufkraftverlust geschützt sind, sondern langfristig vom Wachstum der Kapitalmärkte profitieren.

VERFASST VOM RESEARCH-TEAM DER DRH VERMÖGENSVERWALTUNG GMBH

Disclaimer:

Unsere vorstehenden Angaben und Informationen richten sich an Privatkunden in der Bundesrepublik Deutschland.

Wir haben uns bemüht, diese Angaben nach bestem Wissen und Gewissen zusammenzustellen. Sie wurden – teilweise auf Basis und unter Rückgriff der Informationen Dritter – recherchiert. Einzelne Angaben können sich insbesondere durch Zeitablauf oder infolge von gesetzlichen Änderungen als nicht mehr zutreffend erweisen. Für die Richtigkeit, Vollständigkeit und Aktualität sämtlicher Angaben kann daher keine Gewähr übernommen werden.

Mit diesen Mitteilungen erbringen wir keine Anlageberatung und keine Vermögensverwaltung. Sie sind allgemeiner Art und können keine auf die individuellen Verhältnisse des Anlegers abgestellte anleger- und objektgerechte Beratung sowie eine umfassende Risikoaufklärung ersetzen; sie berücksichtigen ferner nicht die Risikobereitschaft der Anleger bzw. Geeignetheit der Finanzprodukte. Auch soweit wir Ihnen Börsen-, Produkt- und/oder Marktinformationen liefern, stellen diese keine Anlageberatung dar.

Die hier enthaltenen Informationen sind nicht als Angebot oder Empfehlung bestimmter Wertpapiere und sonstiger Finanzinstrumente zu verstehen und stellen weder ein Angebot zum Erwerb noch eine Aufforderung oder Empfehlung zum Kauf oder Verkauf dar.

Dargestellte Beispiele und Beispielrechnungen und Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Beschriebene bisherige Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Bei diesen Angaben und Informationen handelt es sich um Marketingmitteilungen gemäß Art. 36 Abs. 2 Delegierte Verordnung (EU) und nicht um Finanzanalysen.

Jede Investmententscheidung sollte deshalb unter Zuziehung eines qualifizierten Beraters und Berücksichtigung der individuellen Bedürfnisse des Anlegers geprüft werden. Bitte setzen Sie sich dazu persönlich mit uns in Verbindung.

Soweit steuerliche oder rechtliche Belange berührt werden, sollten diese vom Adressaten mit seinem Steuerberater bzw. Rechtsanwalt geprüft und erörtert werden.